1. Короткий інвестиційний меморандум

Суть проекту: Створення виробництва по виготовленню вторинної сировини для виготовлення товарів народного споживання з термопластів.

Місія: Задоволення потреб підприємств у вторинній сировині для виготовлення товарів народного споживання з термопластів.

Необхідний обсяг інвестицій: 6 835 000 грн.

Мета проекту: Організація виробництва вторинної сировини в кількості 1200 тонн у рік.

Метою цього проекту є створення комплексу з переробки відходів виробництва і споживання, що базується на інноваційних технологіях, що дозволить виключити вивіз сміття на полігони, одержати максимальний вихід продукції у вигляді стандартної вторсировини в ланцюзі рециклінгу, перевести переробку сміття з витратної в прибуткову статтю бюджету. Проект також направлений на економічне і екологічне оздоровлення територій.

Для реалізації проекту планується створити нове виробництво, для чого передбачається змонтувати лінію з переробки відходів термопластів, організувати систему постачання виробництва сировиною і систему збуту продукції.

Нижче наводяться підсумкові показники ефективності інвестицій пропонованого проекту.

Показники ефективності інвестиційного проекту

| Найменування | Од. зм. | Значення |

| Чистий дисконтований дохід (NPV) | тис. грн. | 9305,42 |

| Індекс прибутковості (PI) | – | 2,36 |

| Внутрішня норма прибутковості (IRR) | % | 36% |

| Період окупності проекту, розрахований дисконтним методом (PBP) | рік | 2,1 |

2. Опис бізнесу, продукту або послуги

Мета цього проекту полягає в створенні комплексу з переробки відходів виробництва і споживання.

Напрямок діяльності створюваного підприємства — виробництво гранул, вироблених з відходів термопластів, що є вторинною сировиною для виробництва пластмас, термопластів, поліетилену.

Для реалізації проекту планується створити нове виробництво, для чого передбачається змонтувати лінію з переробки відходів термопластів, організувати систему постачання виробництва сировиною і систему збуту продукції.

Виробництво засноване на застосуванні інноваційних технологій, що дозволить виключити вивіз сміття на полігони, одержати максимальний вихід продукції у вигляді товарних продуктів і стандартної вторсировини в ланцюзі рециклінгу, перевести переробку сміття з витратної в прибуткову статтю бюджету.

Враховуючи безперервне зростання виробництва виробів з пластмаси, поліетилену, термопластів і відносно невисоку капіталомісткість створюваних виробництв по їх виготовленню, потреба в сировині для таких виробництв неухильно зростає.

За останні 2-3 роки намітилася тенденція до істотного збільшення цін на первинну сировину для виготовлення виробів з пластмаси та поліетилену (ріст склав 170%). Дана обставина різко погіршує фінансово-економічні показники особливо новостворюваних невеликих виробництв, орієнтованих, як правило, на виготовлення вузького асортименту продукції.

Ця обставина змушує керівників підприємств шукати шляхи зниження собівартості виготовлюваної продукції. Основним способом здешевлення є використання в якості основної сировини для виробництва виробів гранул, вироблених з відходів термопластів.

Істотно більш низька вартість сировини (на 60% дешевше, ніж первинна сировина) при збереженні якості продукції не тільки дає можливість поліпшити виробничі показники виробництв, але і скоротити потребу в оборотних коштах, необхідних для закупівлі сировини, що особливо важливо на ранніх стадіях розвитку виробництва.

Таким чином, вторинна сировина має великий попит на ринку для великих виробників3 товарів народного споживання з пластмаси, поліетилену, термопластів і практично єдиною можливістю невеликих виробників зберегти конкурентоспроможність своєї продукції на ринку.

Основними факторами, що впливають на зниження або підвищення попиту на товар, є:

- Загальний стан економіки в країні та наявність стійкої купівельної спроможності населення так, як пропонований в даному проекті продукт не є кінцевим, а являє собою сировину для виробництва товарів народного споживання (ТНС).

- Коливання цін на первинний ПВД та інші вищевказані полімери. При зниженні цін на первинний продукт знижується попит на вторинний і навпаки. Спостереження останніх 3-4 років, відзначається стійка тенденція зростання цін, внаслідок чого підвищення попиту на вторинний продукт.

- Фактором, що впливає на підвищення попиту є також поява на ринку нових видів ТНП і розширення існуючої номенклатури товарів, виготовлених із застосуванням як первинних, так і вторинних полімерів.

До споживачів вторинної сировини, що виготовляється з відходів термопластів можна віднести спеціалізовані компанії по виробництву пластмас.

Другою групою споживачів можна вважати компанії, які займаються постачанням полімерної сировини для підприємств.

Третьою групою потенційних споживачів можна вважати підприємства, які розташовані в інших районах Далекосхідного округу.

Ємність ринку вторинної сировини

| Найменування | Тонн на рік |

|---|---|

| 1. Спеціалізовані компанії з виробництва пластмас в Дніпропетровському краї | 5 000 |

| 2. Компанії-перекупники (постачальники полімерної сировини для підприємств Дніпропетровська) | 3 000 |

| 3. Підприємства, розташовані в інших районах Південного округу | 2 000 |

| РАЗОМ | 10 000 |

Як видно з таблиці 2, в цілому по регіону потреба у вторинній сировині становить приблизно 10 тисяч тонн в рік. При цьому попит розподілений нерівномірно між основними групами потенційних споживачів, більшу частку становить попит спеціалізованих компаній по виробництву пластмас в Дніпропетровському краї, безпосередньо на ці компанії передбачається орієнтуватися при плануванні господарської діяльності.

Планована частка ринку становить 12% або 1 200 тонн в рік.

Треба зазначити, що попит на різні марки гранул вторинної сировини також диференційований. Переважає попит на товарні гранули діаметром 2 мм з матеріалу ПВД і ПНД, у меншій мірі має попит марки матеріалу ПС і ПТЭФ. Тому в планованому обсязі випуску велика частка належатиме кращим позиціям.

Планований обсяг продажів

| Найменування продукції (робіт, послуг) | Кількість за планований період, т/місяць | Кількість за планований період, т/рік |

| Товарні гранули д. 2 мм Матеріал ПВД, розфасовані у мішки масою 25 кг | 41,6 | 500 |

| Товарні гранули д. 2 мм Матеріал ПОН, розфасовані у мішки масою 25 кг | 41,6 | 500 |

| Товарні гранули д. 2 мм Матеріал ПС, розфасовані у мішки масою 25 кг | 12,5 | 150 |

| Товарні гранули д. 2 мм Матеріал ПТЭФ, розфасовані у мішки масою 25 кг | 4,2 | 50 |

| РАЗОМ | 100 | 1 200 |

Основною продукцією фірми є товарні гранули діаметром 2 мм, розфасовані у мішки масою по 25 кг. Матеріал ПВД, ПНД, ПС, ПТЭФ.

У даному проекті ми детально розглядаємо один з видів «великотоннажних» полімерів — це поліетилен. Даний вид полімеру розглядається через його переваги на ринку полімерів (до 60% від загального обсягу), і тому для нас він представляє найбільший інтерес з огляду більшої доступності сировини і більш широкого ринку збуту готової продукції. Далі наводиться опис полімеру та його базових марок, що випускаються вітчизняної хімічної промисловістю.

Поліетилен — синтетичний термопластичний неполярний полімер, що належить до класу поліолефінів. Продукт полімеризації етилену. Тверда речовина білого кольору.

Випускається також у формі поліетилену низької щільності (високого тиску ПВД) і поліетилену високої щільності (низького тиску ПНД), одержуваного суспензійним методом полімеризації етилену при низькому тиску на комплексних металоорганічних каталізаторах в суспензії або газофазним методом полімеризації етилену в газовій фазі на комплексних металоорганічних каталізаторах на носії, та поліетилену високого тиску (поліетилен низької щільності), одержуваного при високому тиску полімеризацією етилену в трубчастих реакторах або реакторах з перемішуючим пристроєм із застосуванням ініціаторів радикального типу.

Крім того, існує кілька підкласів поліетилену, що відрізняються від традиційних більш високими експлуатаційними характеристиками. Зокрема, надвисокомолекулярний поліетилен (ПС), лінійний поліетилен низької щільності (ПЛ), поліетилен, що отримується на металлоценовых каталізаторах (ПТЭФ), бімодальний поліетилен (ПБ).

Як правило, поліетилен випускають у вигляді стабілізованих гранул діаметром 2-5 мм в пофарбованому і незабарвленому вигляді. Але можливий і промисловий випуск поліетилену у вигляді порошку.

Звичайне позначення поліетилену на українському ринку — ПЕ, але можуть зустрічатися і інші позначення: PE (поліетилен), ПЕНЩ або ПЕВТ або LDPE або PEBD або PELD (поліетилен низької щільності, поліетилен високого тиску).

Умовне позначення вітчизняного поліетилену високого тиску складається з назви «поліетилен», восьми цифр, сорти і позначення стандарту, відповідно до яких поліетилен виготовлений.

Загальні властивості

Стійкий до дії води, не реагує з лугами будь-якої концентрації, з розчинами нейтральних, кислих і основних солей, органічними і неорганічними кислотами, навіть концентрованої сірчаної кислоти, але розкладається при дії 50%-ой азотної кислоти при кімнатній температурі і під впливом рідкого і газоподібного хлору і фтору.

При кімнатній температурі не розчиняється і не набухає в жодному з відомих розчинників. Під високим тиском може бути розчинений в перегрітій до 180°C воді.

З часом, дистроктурує з утворенням поперечних межцепних зв’язків, що призводить до підвищення крихкості на тлі невеликого збільшення міцності. Нестабілізований поліетилен на повітрі піддається термоокислювальній деструкції (термобудові).

- Поліетиленова плівка (особливо пакувальна, наприклад, пухирчаста упаковка або скотч).

- Тара (пляшки, банки, ящики, каністри, садові лійки, горщики для розсади).

- Полімерні труби для каналізації, дренажу, водо-, газопостачання.

- Електроізоляційний матеріал.

- Поліетиленовий порошок використовується як термоклей.

- Броня (бронепанели в бронежилетах).

- Корпуси для човнів, всюдиходів.

Поліетилен низького тиску (ПНД) застосовується при будівництві полігонів переробки відходів, накопичувачів рідких і твердих речовин, здатних забруднювати ґрунт і ґрунтові води.

Поліетилен високого тиску (ПВТ) використовується для виробництва деталей технічної апаратури, діелектричних антен, предметів домашнього вжитку та ін.

Малотоннажна марка поліетилену — так званий «надвисокомолекулярний поліетилен», що відрізняється відсутністю яких-небудь низькомолекулярних домішок, високою лінійністю і молекулярною масою, що використовується в медичних цілях у якості заміни хрящової тканини суглобів.

Основу вторинних полімерів становлять відходи упаковок харчових продуктів, корпусних і тарних елементів. Такий вторинний полімер є сьогодні основою виробництва широкої номенклатури товарів. Зокрема, у США вже сьогодні розроблена технологія будівництва малоповерхових будинків, в яких практично всі конструкційні матеріали, крім фундаментних бетонних блоків, виготовлені з полімерної сировини, отриманого з міського звалища.

Спостерігається тенденція збільшення застосування полімерних матеріалів в одноразових упаковках як харчових, так і нехарчових продуктів гарантує не тільки збереження обсягів сировинного ринку, але і збільшення частки полімерних відходів ТПВ, а бажання і можливості використовувати як полімерні, так і супутні матеріали при виготовленні будівельних і оздоблювальних матеріалів і підвищується активність підприємств, що бажають виготовляти такі матеріали робить цей сегмент ринку досить привабливим.

Крім того, вихід на український ринок полімерних будівельних і оздоблювальних матеріалів закордонного виробництва, таких як плінтуса, лиштви, вагонка, підлогові і стельові покриття, ковзні опалубки і т. д. стимулював розвиток українського ринку аналогічних матеріалів. І незважаючи на те, що цей ринок сьогодні тільки починає розвиватися, динамічність його розвитку не викликає сумнівів у його зростаючих споживчих можливостях. Великий обсяг споживання характерний для підприємств, орієнтованих на випуск споживчих товарів різного призначення із застосуванням вторинних пластмас.

Дніпропетровські переробні підприємства орієнтовані на випуск таких виробів з термопластів:

- пакувальної плівки;

- термозбіжної плівки;

- виготовлення поліетиленової тари (ящики, піддони, бочки);

- пластикових вікон і дверей;

- меблів (столи, стільці) і т. п.

При відповідній пропозиції компанії можуть перевести своє виробництво на використання вторинної сировини в якості основного.

3. Опис ринку збуту

Ступінь насиченості ринку вторинної сировини по Дніпропетровському краю становить, за різними оцінками від 20 до 30%. Це обумовлено відсутністю на території області виробництв, аналогічних пропонованій в цьому проекті.

Ринок вторинної сировини насичений імпортованою сировиною, яка виготовляються в Китаї. Однак очевидно, що цього недостатньо для серйозного насичення ринку.

Ціна на вторинну сировину китайського виробництва становить 33 грн./кг, що є істотно більш низькою порівняно з цінами первинної сировини. Однак, недостатність виробленого вторинної сировини не дозволяє дніпропетровським підприємствам перейти на неї як на основне.

Дослідження конкурентів

| Китайські виробники | ВАТ «Дальхим-фарм» | ТОВ «Техорг-синтез» | ВАТ «Укрнефть-промнефтепродукт» | ВАТ «Днепроморським-нафтопродукт» | |

| Розташування | КНР | р.Дніпропетровськ | р.Металург | р. Знахідка | р. Знахідка |

| Віддаленість | віддалено | близько | близько | віддалено | віддалено |

| Характер поставок | Оптові посередницькі поставки | Оптові поставки, прямі договори | Оптові поставки, прямі договори | Оптові поставки, прямі договори | Оптові посередницькі поставки |

| Вид продукції | вторинну сировину | первинна сировина | первинна сировина | первинна сировина | первинна сировина |

| Якість | середнє | середнє | середнє | висока | низька |

| Ціна | 33 грн./кг | 40 грн. за 1 кг | 50 грн. за 1 кг | ||

| Частка ринку | 30% | 25% | 25% | 15% | 5% |

Основною претензією споживачів до даного продукту є його низька якість в порівнянні з первинною, тобто висока ступінь забруднення, втрата еластичності в процесі переробки внаслідок недосконалості технології переробки, що в свою чергу різко впливає на якість кінцевого продукту і зниження продуктивності устаткування технологічних ліній. Даний фактор є основним обмеженням при використанні вторинної сировини як основного.

У даному проекті ми пропонуємо використання технологічного обладнання компанії «NACHI» Японія, розробленого та встановленого за участю наших фахівців. Дане обладнання характеризується значно покращеними параметрами, такими як висока ступінь очищення (до 70%) вторинної сировини на стадії переробки. Про застосування інноваційних технологій у черв’ячних пресах гранулятора таких як червячно-шнекової пари із змінним кроком і двома зонами дегазації дозволяє отримувати продукт максимально наближений до первинного полімеру.

Реальну конкуренцію можуть становити тільки китайські виробники, однак тут конкурентною перевагою може виявитися близькість до споживача та високу якість продукції.

Що стосується виробників первинної сировини, то потрібно відзначити високу ціну і середню якість виробленої продукції. Однак можуть виникнути проблеми пов’язані з небажанням або технічної нездатністю переходу покупців на вторинну сировину. Для цього необхідно розробити комплекс маркетингових заходів.

4. Продаж та маркетинг

Виходячи з стратегічних міркувань, основним завданням компанії є захоплення ринку полімерної сировини в Дніпропетровському краї та інших районах Далекопівденного округу.

Успішне вирішення зазначеної задачі дозволить:

- швидко увійти в конкурентне середовище та завоювати свою частку ринку;

- створити позитивний імідж підприємства як надійного партнера, що враховує різні запити споживачів;

- забезпечити в кінцевому підсумку стабільний обсяг продажів та отримати гарантований прибуток.

Стратегія продажу компанії полягає у створенні довготривалих стійких зв’язків з підприємствами, що використовують вторинну сировину для власного виробництва та переорієнтування підприємства використовують первинну сировину на вторинну сировину. Такий підхід продиктований такою обставиною, що вторинна сировина є досить специфічним продуктом.

Також, наявність стійких зв’язків дозволяє гарантувати збут сировини і згодом дає можливість створити залежність виробника від постачальника сировини, що, в свою чергу, дає можливість маніпулювати ціною в більш широких межах, ніж при вільній реалізації.

Практична відсутність конкуренції в галузі виробництва вторинної сировини визначає єдиним обмежуючим ціну реалізації фактором фактор сформованих цін на ринку. Дана обставина дозволяє здійснити вихід на ринок з продукцією, ціна на яку встановлюється на 3-5% нижче та після встановлення стійких зв’язків (створення залежно виробника) поступово підвищити ціну до максимально можливої (з урахуванням особливостей виробництва конкретного споживача).

Враховуючи реальну потребу виробників в сировині та істотну цінову перевагу порівняно з первинною сировиною, передбачається здійснення продажів тільки на умовах 100% передоплати. Також, принаймні для підприємств р. Дніпропетровська) можливо введення умов самовивозу сировини зі складу продавця, що дасть можливість зменшити величину транспортної складової собівартості.

В ситуації, коли попит у багато разів перевищує пропозицію, можна з упевненістю говорити, що продукція, що випускається компанією, буде мати великий попит та її реалізація (особливо за умови вибору стратегії укладання прямих договорів із споживачами продукції) буде гарантована.

Сформована ситуація не вимагає значних витрат на рекламу, однак у цілях завоювання стійких позицій на ринку, інформування потенційних клієнтів про своєї продукції та підтриманні стійких довгострокових зв’язків планується проводити наступні рекламні заходи:

- Розміщення статей про діяльність компанії в спеціалізованих журналах, газетах (бюджет 15 000 грн. в місяць);

- Друк інформаційних буклетів, брошур (бюджет 5 000 грн. в місяць);

- Виготовлення подарунків для потенційних клієнтів з фірмовою символікою (категорія VIP подарунки, призначені для потенційних та існуючих партнерів компанії, бюджет 10 000 грн. в місяць).

Таким чином, планований бюджет на рекламу — 30 000 грн. в місяць.

Політика ціноутворення компанії буде розрахована на завоювання запланованої частки ринку та максимально можливих обсягів збуту.

Оптимально можлива ціна продукції повинна повністю відшкодовувати усі витрати на виробництво, розподіл і збут товару, а також забезпечувати одержання визначеної норми прибутку. Найбільш поширені наступні методи встановлення цін товарів:

- на основі витрат виробництва;

- з орієнтацією на попит;

- за рівнем поточних цін.

Передбачається використовувати метод встановлення ціни на основі витрати виробництва. Сутність методу: до повної суми витрат додають надбавку, що відповідає нормі прибутку, прийняту в даній галузі або рівну бажаному доходу від обороту.

Також цей метод називають метод середніх витрат плюс прибуток». Ціна продукції розраховується за формулою:

P = С*(1+ Rп) + Н,

де С — собівартість; Rп — відсоток прибутку (націнка); Н — податки (ПДВ).

Для виходу на ринок і завоювання позицій на ринку необхідно, щоб ціна була нижче цін конкурентів. Для цього встановимо націнку від 40% до 60%. Надалі можливе підвищення торговельної націнки.

5. План виробництва

Технологічний цикл виробництва вторинної сировини з відходів термопластів заснований на попередньому сортуванні відходів, їх подальшої підготовки (подрібнення, промивці) та агломерації до стану зерен д. 2-5 мм, придатних для переробки в черв’ячних пресах і ливарних машинах.

Тверді побутові відходи (ТПВ), що сконцентровані на звалищі (полігоні) потрапляють на сортувальний комплекс, розташований на полігоні. На сортувальному комплексі здійснюється попереднє сортування ТПВ, спрямована на виділення полімерних відходів (ПЕТ-упаковка, шматки плівки, тверді кускові відходи тощо) та розподіл їх за сортами.

Після завершення попереднього сортування полімерні відходи спресовуються і пакують у тюки.

Тюки доставляються в цех для подальшої підготовки. На ділянці сортування проводиться поділ полімерних відходів за видами полімерів (ПЕ, ПП, ПТЭФ та ін) і по сорту (ступеня забрудненості). Розподілені таким чином полімерні відходи спресовуються і упаковують в тюки, на них наноситься відповідне маркування. Тюки надходять на склад сировини.

Попередньо підготовлену сировину надходить на ділянку подрібнення. В залежності від сорту сировини подрібнення проводиться на подрібнювачі або на агломераторі. Подрібнені пластівці пневмотранспортом доставляються на ділянку промивки і сушки, де промиваються і поступають на ділянку остаточного агломерування. Агломерат, вироблений з пластівців надходить на ділянку гранулювання, де вторинна сировина перетворюється в гранули, придатні для використання в якості сировини основного виробництва. На ділянці гранулювання проводиться закупорення гранул в мішки (за сортами), мішки маркуються і надходять на склад готової сировини, звідки згодом надходять на основне виробництво.

Для запуску виробництва вторинної сировини необхідно створити технологічний комплекс з переробки відходів термопластів.

В якості ядра технологічного комплексу по виготовленню вторинної сировини пропонується використовувати лінію з переробки відходів термопластів виробництва компанії «NACHI» Японія.

Лінія являє собою набір обладнання, технологічно сполученого між собою, і дозволяє виконувати всі операції по переробці твердих відходів термопластів в товарні гранули. Автоматизована лінія (ручна праця використовується тільки при сортуванні відходів і завантаженні).

Виробничий цикл

| Найменування періоду | Тривалість, днів |

| Узгодження умов постачання, відвантаження, приймання сировини | безперервно |

| Напрацювання партії готової продукції | |

| Аналіз продукції | безперервно |

| Відвантаження споживачеві | 3 |

| Отримання оплати за поставлену продукцію (при поставці з відстрочкою платежу 15 дн) | 15 |

Вибір приміщення

Для здійснення запропонованого проекту передбачається використовувати виробниче приміщення, взяте в оренду.

Вимоги до виробничого приміщення:

- Площа 500-700 кв. м.

- Асфальтове або бетонне покриття підлоги.

- Висота перекриттів не менше 7 м.

- Наявність під’їзних шляхів (автомобільних) дозволяють приймати євро-фури.

- Наявність воріт, що дозволяють здійснювати захід фури всередину цеху.

- Наявність кран-балки (тельфера).

- Наявність водопостачання (не менше 3 м3/годину) і промислової каналізації.

- Наявність опалення, що дозволяє підтримувати в зимовий час температуру не нижче +21С.

- Наявність окремих спеціалізованих приміщень (або можливість їх пристрою): роздягальня 2×20 м2, слюсарний ділянку 30 м2, офісне приміщення — 20 м2, санвузол — 2 шт, душові — 2 шт.

- Електропостачання розраховане на споживану потужність до 300кВт.

- Наявність або можливість обладнання промвентиляції.

- Наявність телефону.

Подібні приміщення (як правило, непрацюючі в цеху існуючих промислових підприємств) досить легко надаються в оренду їх власниками або продаються.

Орієнтовна вартість орендної плати становить 70000 грн./міс.

Враховуючи, що розміщення технологічного обладнання вимагає досить серйозної підготовки майданчика (підведення електрики, води, каналізації безпосередньо до робочих місць, обладнання промвентиляції, підготовка підстав для машин), доцільно, щоб договір оренди був укладений на досить тривалий термін 3-5 років.

Крім обладнання виробничого майданчика і господарсько-побутових приміщень, у цеху необхідно передбачити зони розвантаження відходів та їх остаточної сортування і зони складування готової продукції.

Все обладнання для проекту поставляється компанією «NACHI» Японія.

| Найменування | Кількість | Сума, грн | |

| 1. | Подрібнювач І-902 | 1 | 150 000 |

| 2. | Вентилятор пневмотранспорту | 4 | 400 000 |

| 3. | Машина мийна | 1 | 50 000 |

| 4. | Промивач шнековий | 1 | 180 000 |

| 5. | Центрифуга | 1 | 150 000 |

| 6. | Агломератор А 01 | 1 | 100 000 |

| 7. | Бункер-накопичувач | 1 | 50 000 |

| 8. | Циклон | 2 | 70 000 |

| 9. | Бункер-живильник | 1 | 50 000 |

| 10. | Прес черв’ячний | 1 | 1 000 000 |

| 11. | Фільтр шиберний | 1 | 100 000 |

| 12. | Головка гранулююча | 1 | 150 000 |

| 13. | Пристрій ріжучий | 1 | 50 000 |

| 14. | Бункер | 1 | 50 000 |

| 15. | Комплект пристроїв керування | 1 | 200 000 |

| 16. | Прес-тюкователь | 2 | 50 000 |

| РАЗОМ | 2 800 000 | ||

Середній термін експлуатації устаткування — 5 років. Амортизацію будемо нараховувати за лінійною схемою, виходячи із зазначеної вартості обладнання.

Монтаж устаткування і пуско-налагоджувальні роботи виконуються силами фахівців компанії.

Витрати на пуско-налагоджувальні роботи

| Статті витрат | Сума, тис. грн |

| 1. Витрати на оплату залучених спеціалістів | 230 000 |

| 2. Відрядні витрати | 45 000 |

| 3. Матеріали | 30 000 |

| 4. Організаційні витрати | 30 000 |

| 5. Непередбачені витрати | 15 000 |

| РАЗОМ | 350 000 |

Сировина і енергія

Сировиною, що використовується для виробництва вторинної сировини є відходи термопластів.

В якості постачальників сировини розглядаються спеціалізовані підприємства р. Дніпропетровськ. Як правило, дана сировина є брикетними відходами, потребують додаткової сортування.

Потреби в сировині

| № п/п | Найменування | Місячне споживання, кг | Ціна, грн./кг | Витрати на сировину, грн. |

| 1. | Не сортована сировина | 55 000 | 3 | 165 000 |

| 2. | Сортована сировина | 55 000 | 8 | 440 000 |

| РАЗОМ | 110 000 | 605 000 | ||

Витрати на сировину за місяць складуть 605 тисяч гривень.

Обсяг сировини, необхідний для виробництва 100 тонн готової продукції становить 110 тонн, виходячи з технологічних втрат у розмірі 10%.

Транспортування сировини здійснюється євро-фурами від місця відвантаження до цеху переробки сировини. Витрати на транспортування становлять 1,2 грн/кг, в місяць 120 тисяч гривень.

Виробництво вторинної сировини з усіх видів енергії використовує електричну енергію. У технологічному процесі не використовуються водяна пара, природний газ. Електрообладнання, що входить в комплект лінії, та ін., отримує електроенергію від трансформаторної підстанції орендодавця.

Витрати на енергоносії та споживану воду

| Найменування | Витрати за місяць, грн. |

| 1. Електроенергія, кВт/год | 75 600 |

| 2. Вода, кг/годину | 10 000 |

| РАЗОМ | 85 600 |

Робота контролюється на основі результатів візуального огляду вихідної сировини і одержуваної готової продукції.

Контрольовані показники якості

| Продукт | Контрольований показник | Частота контролю |

| 1. Вихідна сировина | Ступінь забруднення Марочний асортимент | Безперервно |

| 2. Готова продукція | Показник плинності розплаву | через 12 годин |

Показник плинності розплаву визначається за даними дискозиметра.

За даними контрольних проб при необхідності проводять коригування режиму роботи окремих апаратів та вузлів лінії.

Вся продукція, отримана в результаті роботи, підлягає аналізу на відповідність:

- вторинний гранульований поліетилен ТУ 63.178-74-81.

- вторинний полістирол загального призначення ТУ 6-19-171-80.

- вторинний полістирол ударостійкий ТУ 6-19-153-80.

- поліпропілен вторинний ТУ 6-19-170-80.

Аналіз на відповідність ТУ здійснюється шляхом проведення сертифікації.

6. Організаційна структура

Для реалізації пропонованого проекту передбачається створити нове підприємство.

Організаційно-правова форма підприємства — суспільство з обмеженою відповідальністю.

Форма власності — приватна.

Перед створюваним виробництвом стоять завдання:

- постачання сировиною, його доставка до місця переробки;

- виробництво продукції;

- реалізація готової продукції (кондиційного вторинної сировини).

Виходячи з поставлених завдань ухвалений план персоналу.

План персоналу

| Посаду | Кількість | Оклад, грн | Сума | Період |

| 1. Директор | 1 | 55 000 | 55 000 | З початку робіт |

| 2. Гл.бухгалтер | 1 | 30 000 | 30 000 | З початку робіт |

| 3. Гл. інженер | 1 | 40 000 | 40 000 | З початку робіт |

| 4. Фахівці зі збуту | 2 | 18 000 | 36 000 | З початку робіт |

| 5. Фахівці з постачання | 2 | 18 000 | 36 000 | З початку робіт |

| 6. Комірник | 1 | 10 000 | 10 000 | З початку робіт |

| 7. Слюсар | 2 | 16 000 | 32 000 | З початку робіт |

| 8. Електрик | 1 | 18 000 | 18 000 | З початку робіт |

| 9. Оператор лінії | 3 | 15 000 | 45 000 | По завершенню монтажу обладнання |

| 10. Допоміжний робітник | 9 | 10 000 | 90 000 | По завершенню монтажу обладнання |

| 11. Сортувальник | 5 | 12 000 | 60 000 | По завершенню монтажу обладнання |

| 12. Вантажник | 2 | 12 000 | 24 000 | По завершенню монтажу обладнання |

| 13. Охорона | 3 | 14 000 | 42 000 | З початку робіт |

| РАЗОМ | 33 | 518 000 |

Тарифи страхових внесків, сплачуваних до Пенсійного фонду в 2011 році становили 26,0%; до Фонду соціального страхування — 2,9%, у фонд обов’язкового медичного страхування і територіальні фонди обов’язкового медичного страхування — 5,1 %.

Витрати на оплату праці

| Показник | Витрати за місяць, тис. грн. | Витрати за рік, тис. грн. |

| 1. Фонд оплати праці | 518 000 | 6 216 000 |

| 2. Відрахування на соціальне страхування | 176 120 | 2 113 440 |

| РАЗОМ | 694 210 | 8 329 440 |

Усі працівники виробництва приймаються на роботу на постійній основі. Система оплати праці працівників виробництва погодинна. Годинні тарифні ставки працівників розраховуються виходячи з плану виробництва продукції, хронометражу виробничих операцій та встановленої місячної оплати праці за штатним розкладом.

Дослідивши ринок робочої сили, можна зробити висновок, що задовольнити потреби фірми в робочій силі по вище зазначеним вакансіях не складе проблем, так як пропозиція на даний момент перевищує попит.

Для реалізації пропонованого проекту передбачається створити новий підрозділ у структурі вже діючого підприємства.

7. Фінансовий план

Постійні витрати — це витрати, які можуть бути віднесені до певного періоду часу виробничої діяльності підприємства (року, кварталу). До них відносяться витрати на управління (пошта, зв’язок, факс, заробітна плата управлінського персоналу з відрахуваннями), оплата дозволів на право здійснення певних видів діяльності (ліцензії, патенти), комунальні послуги, оренду приміщень і обладнання, витрати на маркетинг і т. д.

Так як, всі працівники виробництва приймаються на роботу на постійній основі і система оплати праці погодинна, то заробітна плата буде відноситися до постійних витрат підприємства.

Постійні витрати виробництва

| Найменування статті витрат | Місячна сума, тис. грн |

| 1. Оренда | 70 000 |

| 2. Адміністративні витрати | 15 000 |

| 3. Комунальні послуги | 30 000 |

| 4. Зарплата персоналу | 518 000 |

| 5. Відрахування на соціальне страхування | 176 120 |

| 6. Амортизаційні відрахування | 46 660 |

| 7. Інші витрати | 115 600 |

| РАЗОМ | 971 380 |

Величину амортизації вважаємо лінійним методом, виходячи з вартості устаткування 2 800 000 грн. і терміну експлуатації 5 років.

Норма амортизаційних відрахувань в свою чергу розраховується за формулою:

До = (1/ n) * 100%,

де До — норма амортизації у відсотках;

n — термін корисного використання основного засобу в роках.

До = (1/ 5) * 100% = 20%

Тоді, амортизаційні відрахування складуть

А = (2800000 * 0,2) / 12 = 46 660 грн.

Змінні витрати виробництва включають вартість сировини, матеріалів та інші витрати, розмір яких змінюється пропорційно обсягу виробництва продукції. До них відносяться: сировина і матеріали, комплектуючі вироби, витрати на технологічне паливо і енергію, відрядна заробітна плата з відрахуваннями, інші витрати.

Змінні витрати виробництва

| Найменування статті витрат | Місячна сума, тис. грн |

| 1. Сировина і матеріали | 605 000 |

| 2. Витрати на транспортування | 120 000 |

| 3. Електроенергія і вода | 85 600 |

| РАЗОМ | 810 600 |

Отже, собівартість продукції розрахуємо виходячи з формули:

S = (VC+FC)/N = (810600+ 971380) / 100000 = 17,92 грн.

Повна собівартість продукції за місяць

| Найменування показника | Сума, грн |

| 1. Матеріальні витрати | |

| — Сировина | 605 000 |

| — Енергоресурси та води | 85 600 |

| — Матеріали | 10 000 |

| — Транспортні витрати | 120 000 |

| РАЗОМ з п. I: | 820 600 |

| 2. Оренда | 7 000 |

| 3. Адміністративні витрати | 15 000 |

| 4. Комунальні послуги | 30 000 |

| 5. Витрати на оплату праці | 518 000 |

| 6. Відрахування на соціальні потреби | 176 120 |

| 7. Амортизація основних фондів | 46 660 |

| 8. Інші витрати | 115 600 |

| РАЗОМ ВИТРАТ | 1 791 980 |

| Повна собівартість 1 кг продукції, грн. | 17,92 |

По статті «Інші витрати» враховані податки в місцевий і обласний бюджети від передбачуваної діяльності.

Собівартість 1 кг продукції практично постійна для всіх видів готового продукту.

При визначенні цінової стратегії був використаний метод середніх витрат плюс прибуток». Таким чином, ціна продукції розраховується за формулою:

P = С*(1+ Rп) + Н,

де С — собівартість; Rп — відсоток прибутку (націнка); Н — податки (ПДВ).

Так як метою створюваного підприємства на перші місяці є захоплення відповідної частки ринку, то встановимо націнку від 40 до 60%.

Ціноутворення

| Найменування продукції (робіт, послуг) | Собівартість | Відсоток прибутку | Оптова ціна, грн/кг | Оптова ціна з ПДВ, грн/кг |

| Товарні гранули д. 2 мм Матеріал ПВД, розфасовані у мішки масою 25 кг | 17,92 | 40% | 25,1 | 29,6 |

| Товарні гранули д. 2 мм Матеріал ПОН, розфасовані у мішки масою 25 кг | 17,92 | 45% | 26,0 | 30,7 |

| Товарні гранули д. 2 мм Матеріал ПС, розфасовані у мішки масою 25 кг | 17,92 | 50% | 26,9 | 31,7 |

| Товарні гранули д. 2 мм Матеріал ПТЭФ, розфасовані у мішки масою 25 кг | 17,92 | 60% | 28,7 | 33,9 |

Розрахуємо також прогнозні показники обсягів продажів і виручки.

Прогнозні показники обсягів продажів і виручки

| Найменування продукції (робіт, послуг) | Оптова ціна з ПДВ, грн/кг | Кількість, кг/місяць | Прогнозна виручка в місяць, грн. |

| Товарні гранули д. 2 мм (ПВД) | 29,6 | 41 600 | 1 231 360 |

| Товарні гранули д. 2 мм (ПНД) | 30,7 | 41 600 | 1 277 120 |

| Товарні гранули д. 2 мм (ПС) | 31,7 | 12 500 | 396 250 |

| Товарні гранули д. 2 мм (ПТЭФ) | 33,9 | 4 300 | 145 770 |

| РАЗОМ | 100 000 | 3 050 500 | |

Зазначимо, що виробництво продукції почнеться з 5-го місяця реалізації проекту, однак в цей місяць вона складе 50% від запланованого. В наступний місяць обсяг виробництва буде збільшено до 75%. Вихід на заплановані обсяги випуску і продажів відбудеться з 7-го місяця реалізації проекту.

Протягом розглянутого терміну реалізації проекту обсяг продукції буде постійний. Однак за сприятливої макроекономічної ситуації та виконання фінансових показників можливо збільшення обсягів випуску і запуск додаткової технологічної лінії.

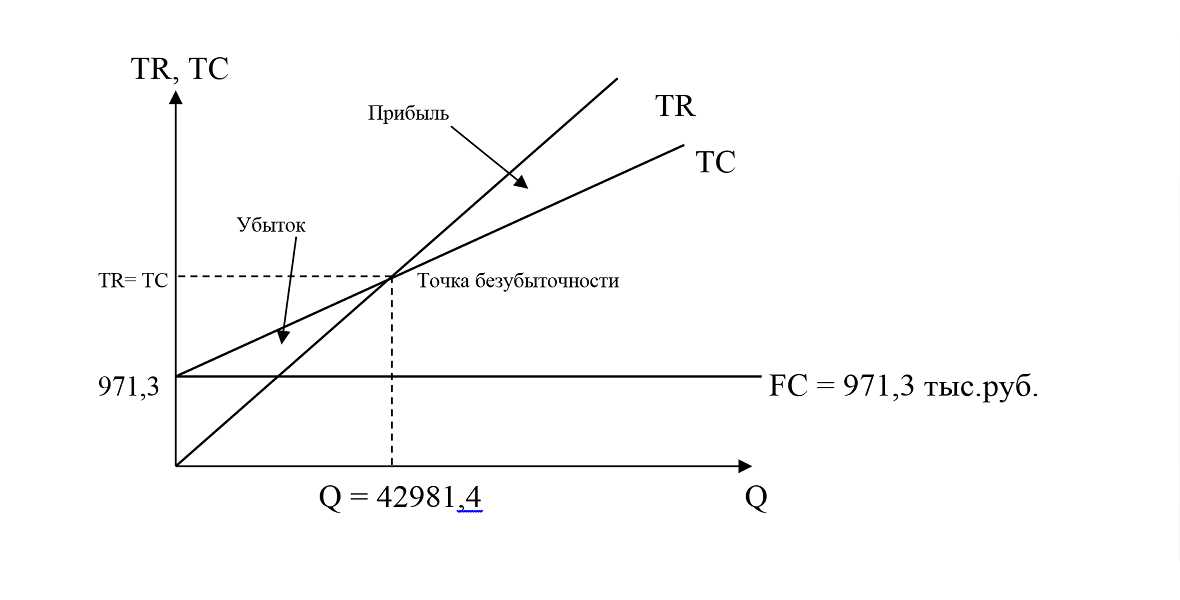

Розмір тексту обмежений 32 До

Де Q — обсяг продажу,

TR — виручка (загальний дохід),

ТС — загальні витрати, з них FC — постійні витрати.

Точка беззбитковості знаходиться на перетині кривих загального доходу і загальних витрат. В даному випадку, вона досягається при обсязі продажів 42981,4 одиниць.

Звіт про рух грошових коштів (тис. грн)

| Найменування | 1 рік | |||||

| січ | січ | березень | квітень | травень | червень | |

| Початкові інвестиції у проект | 700 | 3550 | 2100 | 485 | 0 | 0 |

| — власні кошти | 700 | 3550 | 2100 | 485 | 0 | 0 |

| — кредити | 0 | 0 | 0 | 0 | 0 | 0 |

| Залишок грошових коштів на початок періоду | 0 | 3715 | 3002,7 | 1369,5 | 72,8 | -32,8 |

| Виручка від реалізації | 0 | 0 | 0 | 0 | 1250,7 | 1876 |

| Аванси отримані від покупців | 0 | 0 | 0 | 0 | 0 | 0 |

| Разом в наявності (доступно) грошових коштів | 700 | 3715 | 3002,7 | 1369,5 | 1323,5 | 1843,1 |

| Грошові виплати: | ||||||

| Придбання ОЗ (у т. ч. обладнання) | 0 | 1800 | 700 | 300 | 0 | 0 |

| Вкладення в капітальне будівництво або орендні платежі | 70 | 70 | 70 | 70 | 70 | 70 |

| Інші інвестиційні витрати | 400 | 750 | 1000 | 350 | 0 | 0 |

| Оплата постачальникам за: | ||||||

| — основні матеріали, | 0 | 0 | 0 | 0 | 302,5 | 453,7 |

| — напівфабрикати, закуплені товари | 0 | 0 | 0 | 0 | 0 | 0 |

| Оплата праці | 0 | 95 | 156 | 299 | 518 | 518 |

| Виплати у державні позабюджетні фонди | 0 | 32,3 | 53,0 | 101,6 | 176,1 | 176,1 |

| Оплата за комунальні послуги | 30 | 30 | 64,2 | 75,6 | 72,8 | 94,2 |

| Сплата податків | 0 | 0 | 0 | 0 | 0 | 64,9 |

| Оплата рекламних послуг | 0 | 0 | 20 | 30 | 30 | 30 |

| Сплата відсотків за кредит | 0 | 0 | 0 | 0 | 0 | 0 |

| Повернення кредиту | 0 | 0 | 0 | 0 | 0 | 0 |

| Виплата дивідендів, доходу засновників | 0 | 0 | 0 | 0 | 56,4 | 84,7 |

| Інші виплати грошових коштів | 35 | 35 | 55 | 70,5 | 130,5 | 160,5 |

| Разом виплати грошових коштів | 535 | 2812,3 | 2118,2 | 1296,7 | 1356,3 | 1652,1 |

| Залишки грошових коштів на кінець періоду | 165 | 902,7 | 884,5 | 72,8 | -32,8 | 191,0 |

| Найменування | 1 рік | |||||

| липень | січ | вере | немає | лист | січ | |

| Початкові інвестиції у проект | 0 | 0 | 0 | 0 | 0 | 0 |

| — власні кошти | 0 | 0 | 0 | 0 | 0 | 0 |

| — кредити | 0 | 0 | 0 | 0 | 0 | 0 |

| Залишок грошових коштів на початок періоду | 191,035 | 725,4 | 1259,8 | 1794,2 | 2328,6 | 2863 |

| Виручка від реалізації | 2501,4 | 2501,4 | 2501,4 | 2501,4 | 2501,4 | 2501,4 |

| Аванси отримані від покупців | 0 | 0 | 0 | 0 | 0 | 0 |

| Разом в наявності (доступно) грошових коштів | 2692,4 | 3226,8 | 3761,2 | 4295,6 | 4830 | 5364,4 |

| Грошові виплати: | ||||||

| Придбання ОЗ (у т. ч. обладнання) | 0 | 0 | 0 | 0 | 0 | 0 |

| Вкладення в капітальне будівництво або орендні платежі | 70 | 70 | 70 | 70 | 70 | 70 |

| Інші інвестиційні витрати | 0 | 0 | 0 | 0 | 0 | 0 |

| Оплата постачальникам за | ||||||

| — основні матеріали, | 605 | 605 | 605 | 605 | 605 | 605 |

| — напівфабрикати, закуплені товари | 0 | 0 | 0 | 0 | 0 | 0 |

| Оплата праці | 518 | 518 | 518 | 518 | 518 | 518 |

| Виплати у державні позабюджетні фонди | 176,1 | 176,1 | 176,1 | 176,1 | 176,1 | 176,1 |

| Оплата за комунальні послуги | 115,6 | 115,6 | 115,6 | 115,6 | 115,6 | 115,6 |

| Сплата податків | 148,9 | 148,9 | 148,9 | 148,9 | 148,9 | 148,9 |

| Оплата рекламних послуг | 30 | 30 | 30 | 30 | 30 | 30 |

| Сплата відсотків за кредит | 0 | 0 | 0 | 0 | 0 | 0 |

| Повернення кредиту | 0 | 0 | 0 | 0 | 0 | 0 |

| Виплата дивідендів, доходу засновників | 112,9 | 112,9 | 112,9 | 112,9 | 112,9 | 112,9 |

| Інші виплати грошових коштів | 190,5 | 190,5 | 190,5 | 190,5 | 190,5 | 190,5 |

| Разом виплати грошових коштів | 1967,0 | 1967 | 1967 | 1967 | 1967 | 1967 |

| Залишки грошових коштів на кінець періоду | 725,4 | 1259,8 | 1794,2 | 2328,6 | 2863 | 3397,4 |

| Найменування | 2 рік | 3 рік | 4 рік | 5 рік |

| Початкові інвестиції у проект | 0 | 0 | 0 | 0 |

| — власні кошти | 0 | 0 | 0 | 0 |

| — кредити | 0 | 0 | 0 | 0 |

| Залишок грошових коштів на початок періоду | 3397,4 | 9810,2 | 16223 | 22635,8 |

| Виручка від реалізації | 30016,8 | 30016,8 | 30016,8 | 30016,8 |

| Аванси отримані від покупців | 0 | 0 | 0 | 0 |

| Разом в наявності (доступно) грошових коштів | 33414,2 | 39827 | 46239,8 | 52652,6 |

| Грошові виплати: | ||||

| Придбання ОЗ (у т. ч. обладнання) | 0 | 0 | 0 | 0 |

| Вкладення в капітальне будівництво або орендні платежі | 840 | 840 | 840 | 840 |

| Інші інвестиційні витрати | 0 | 0 | 0 | 0 |

| Оплата постачальникам за: | ||||

| — основні матеріали, | 7260 | 7260 | 7260 | 7260 |

| — напівфабрикати, закуплені товари | 6216 | 6216 | 6216 | 6216 |

| Оплата праці | 6216 | 6216 | 6216 | 6216 |

| Виплати у державні позабюджетні фонди | 2113,2 | 2113,2 | 2113,2 | 2113,2 |

| Оплата за комунальні послуги | 1387,2 | 1387,2 | 1387,2 | 1387,2 |

| Сплата податків | 1786,8 | 1786,8 | 1786,8 | 1786,8 |

| Оплата рекламних послуг | 360 | 360 | 360 | 360 |

| Сплата відсотків за кредит | 0 | 0 | 0 | 0 |

| Повернення кредиту | 0 | 0 | 0 | 0 |

| Виплата дивідендів, доходу засновників | 1354,8 | 1354,8 | 1354,8 | 1354,8 |

| Інші виплати грошових коштів | 2286 | 2286 | 2286 | 2286 |

| Разом виплати грошових коштів | 23604 | 23604 | 23604 | 23604 |

| Залишки грошових коштів на кінець періоду | 9810,2 | 16223 | 22635,8 | 29048,6 |

8. Фактори ризику

Призначення оцінки ризику — виявляти економічні, соціальні, технічні та ін. фактори, які можуть вплинути на досягнення цілей, поставлених в бізнес-плані. Виявлення таких факторів дозволяє прогнозувати розвиток підприємства та розробляти заходи, що дозволяють зменшити вплив ризиків на діяльність підприємства.

Існують різні методики визначення ризиків. Ми обмежимося позначенням тих ризиків, які можуть погіршити фінансовий стан нашого підприємства на різних стадіях його існування.

Стадія підготовки виробництва

| Вид ризику | Негативний вплив на очікуваний обсяг інвестицій і прибуток проекту |

| 1. Віддаленість від транспортних вузлів | Додаткові витрати на створення або ремонт під’їзних шляхів, підвищені експлуатаційні витрати |

| 2. Віддаленість від інженерних мереж | Додаткові капітальні вкладення на підведення електроенергії, тепла, води |

| 3. Доступність підрядників на місці | Небезпека завищення вартості робіт через монопольне становище підрядника |

| 4. Наявність альтернативних джерел сировини | Небезпека завищення цін при монопольному положенні постачальника |

Для мінімізації цих ризиків необхідно ретельне попереднє дослідження планованого місця розташування підприємства, моніторинг ринку нерухомості з метою вибору найбільш вдалого місця розташування.

Стадія функціонування. Фінансово-економічні ризики

| Вид ризику | Негативний вплив на прибуток проекту |

| 1. Нестійкість попиту | Падіння попиту із зростанням цін |

| 2.Поява альтернативного продукту | Зниження попиту |

| 3. Зниження цін конкурентами | Зниження цін |

| 4. Збільшення виробництва у конкурентів | Падіння продажів або зниження цін |

| 5. Зростання податків | Зменшення чистого прибутку |

| 6. Платоспроможність споживачів | Падіння продажів |

| 7. Зростання цін на сировину, матеріали, перевезення | Зниження прибутку через зростання цін |

| 8. Залежність від постачальників, відсутність альтернатив | Зниження прибутку через зростання цін |

| 9. Недолік оборотних коштів | Збільшення кредитів |

Мінімізувати дані види ризиків дозволить своєчасне реагування і гнучку реакція на зміни, що відбуваються, оскільки більшою мірою вони не залежать від підприємства.

Соціальні ризики

| Вид ризику | Негативний вплив на прибуток проекту |

| 1. Труднощі з набором кваліфікованої робочої сили | Збільшення витрат на комплектування |

| 2. Ставлення місцевої влади | Додаткові витрати на виконання їх вимог. |

| 3. Недостатній рівень зарплати | Плинність кадрів, зниження продуктивності. |

| 4. Кваліфікація кадрів | Зниження ритмічності, зростання браку, збільшення аварій. |

| 5. Соціальна інфраструктура | Зростання невиробничих витрат. |

Для мінімізації даних видів ризиків можливо встановлювати прямі зв’язки з навчальними закладами, проводити курси з навчання та перенавчання персоналу, встановлювати прийнятний рівень заробітної плати, запроваджувати системи нематеріального заохочення.

Технічні ризики

| Вид ризику | Негативний вплив на прибуток проекту |

| 1. Поломка обладнання | Збільшення простоїв і витрат на ремонт |

| 2. Нестабільність якості сировини | Зменшення обсягів виробництва через переналадки устаткування, зниження якості продукту |

| 3. Новизна технологій | Збільшення витрат на освоєння, зниження обсягів виробництва |

| 4. Недостатня надійність | Збільшення аварійності технології |

| 5. Відсутність резерву потужностей | Неможливість покриття пікового попиту, втрати виробництва при аваріях |

Для мінімізації даного виду ризиків можливо проводити планову перевірку обладнання та профілактичні роботи, вибирати надійних постачальників сировини, проводити постійний контроль якості на всіх стадіях виробництва.